来源:老虎证券

在沸沸扬扬的“退出中国”新闻声中,亚马逊于4月25日美股盘后公布Q1财报,老虎证券投研团队认为,最引人注目的数据有三点:

营收增速再度下滑至17%,坐实低增速担忧;

净利润大超预期达到创纪录的36亿美元,是去年同期的2.25倍,市场预期EPS4.67美元实际7.09美元;

指引再度疲弱,亚马逊预计二季度营业利润为26到36亿美元,低于市场预期的41.9亿美元。

1营收再度滑落,如何撑起高PE

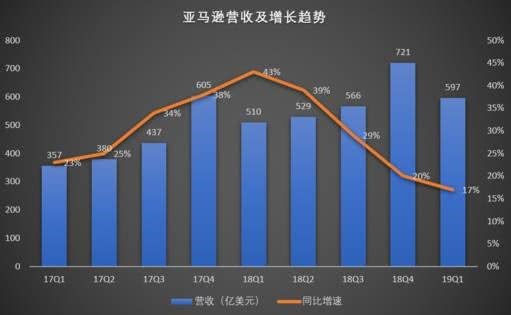

亚马逊一季度营业收入597亿美元,市场预期596.8亿美元,同比增长17%,为2015年一季度以来最低同比增速。

其中,网上商店营收294.98亿美元,同比增长10%;

第三方卖家服务营收111.41亿美元,同比增长20%;

实体商店营收43.07亿美元,同比增长1%;

AWS的营收77亿美元,同比增长42%;

订阅服务营收43.42亿美元,同比增长40%,高于去年四季度的26%;

其他业务营收27.16亿美元,同比增长34%,去年四季度增长95%,去年同期增长132%。

尽管AWS和订阅业务增速依然超过40%,不过营收占比过低,亚马逊整体营收增长的飞轮,依然需要电商业务扛起。整个电商业务,一季度亚马逊北美营业收入增长17%,去年同期增长46%,海外营业收入增长9%,去年同期增长34%。

而根据刚刚发布的《2019年北美在线零售商Top1000报告》,2018年北美领先在线零售商的全球在线销售额增长了17.6%。排名第一的亚马逊20%的增长率提升了整体的平均值,其余零售商2018年的电商销售额增长率为16.6%。

但本次财报后,可以看到老虎证券社区投资者们对亚马逊增速降低,是否还能撑起90倍PE有质疑。

2净利润大超预期,AWS贡献超50%广告业务值得关注

在营收增速还不足以上头条的时候,EPS大超预期已经成为亚马逊飞涨的理由了。整个2018年都是如此。

老虎证券投研团队发现,本季度亚马逊再度用净利润来描绘财报亮点,提振股价信心。亚马逊近年来毛利率水平不断提升,而AWS业务一枝独秀,以12.9%的营收独占超50%的利润份额。

本季度AWS的营收77亿美元,同比增长42%,营业利润率28.9%,利润占比50.3%。

值得关注的还有亚马逊的广告业务,2018年亚马逊的广告业务收入超过100亿美元,撑起了全公司收入的7分之一,同时使得亚马逊成为继谷歌和Facebook之后的第三大网络广告商。一季度亚马逊的广告业务收入为27亿美元,同比增长34%,依然犀利。Stifel的分析师预计,亚马逊广告业务价值约为1250亿美元,将成为亚马逊三大支柱业务之一。

最后

亚马逊已经连续三个季度营收指引低于市场预期,按照亚马逊指引,二季度营收增速将只有13%-20%、平均增速16.5%,比创四年新低的一季度增速还低。老虎证券投研团队认为,如果净利超预期是喜,营收失速和指引疲弱则是不利,盘后亚马逊一度涨2%后又抹平涨幅甚至转跌,即反应了这种担忧。

老虎证券投研团队认为,对于亚马逊这样一间公司抓住了时代红利的公司,过往它曾在网上书店,电子商务占据龙头,而今又以AWS业务占据云计算龙头地位。Q1业绩虽再度强化亚马逊营收低增长净利超预期的财报剧情,而亚马逊当前开展的新业务如Echo,流媒体服务,以及重金投入的印度业务,哪个又会成为最新增长引擎依然值得期待。

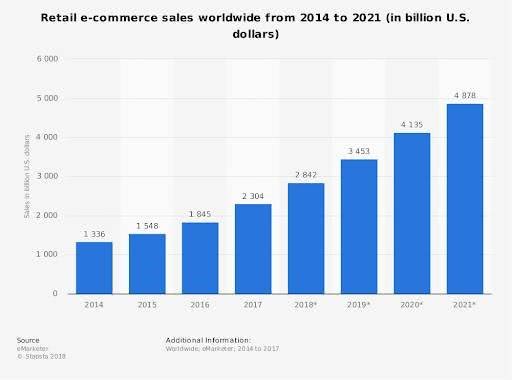

而根据新研究预测,到2021年,全球电商销售额将达到新高。全球电商业务预计将增长265%,从2014年的1.3万亿美元增长到2021年的4.9万亿美元,表明未来电商市场并没有下降的迹象,而且会稳步上升。

时代的坡道很长,亚马逊自我进化的路还很长。