来源:搜狐财经

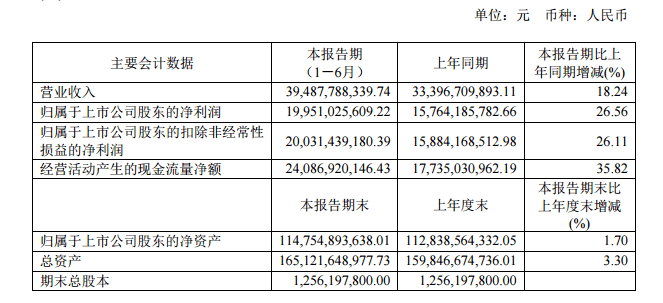

7月17日,贵州茅台发布《2019年半年度报告》。报告显示,2019年上半年贵州茅台实现营入394.88亿元、同比增长18.24%,归属于上市公司股东的净利润 199.51 亿元、同比增长 26.56%。

增速放缓,二季度营收增速同比回落34个百分点

虽然茅台仍然保持两位数增长,但是和去年同期相比,茅台增速有所放缓。

资料显示,2018年上半年,贵州茅台实现营业收入333.97亿元,同比增长38.06%;实现归属于上市股东的净利润 157.64 亿元,同比增长40.12%。经计算,2019年上半年贵州茅台营收增速同比回落19.82个百分点;实现归属于上市公司股东的净利润增速同比回落13.56个百分点。

根据贵州茅台2019年的一季度报,在一季度贵州茅台实现营收216.44亿元,同比增长23.92%,归属于上市公司股东的净利润112.21亿元,同比增长31.91%。这一增幅较2018年一季度也有所下降。2018年一季度贵州茅台营收同比增长31.24%,净利润同比增长38.93%。

2019年二季度,贵州茅台的增速进一步回落。

东莞证券研报分析表示,贵州茅台2019年第二季度实现营业总收入187亿元左右,同比增长11%左右,增速同比回落34.7个百分点左右;实现利润总额87亿元左右,同比增长20%左右,增速同比回落21.5个百分点。

除了东莞证券之外,在7月12日-7月15日,川财证券、西南证券、东北证券、平安证券和国金证券的分析师也都发布研报预计贵州茅台第二季度业绩不及市场预期。

对于业绩增速回落,不及预期的原因,东北证券认为,有以下两点。第一是去年第二季度公司确认了32亿元预收款,造成同比基数较高;第二是今年以来公司对渠道进行调整,取消400余家经销商经销权,收回6000吨计划量,但负责直营渠道的集团营销公司尚未全面投入运营,直营渠道的计划量将主要在下半年投放。

另外国金证券认为,茅台第二季度报表确认发货量略小于实际发货量。据渠道调研,茅台第二季度实际发货量大约在7000吨左右,而报表确认量预计为6000吨左右,同比增长可能有限。

总体来看,目前市场观点较为一致。多家机构都表示茅台第二季度业绩不及预期,但一致维持评级不变,认为投资者无需担心全年计划的实现。

半年减少经销商593家,预收款同比增长23.3%

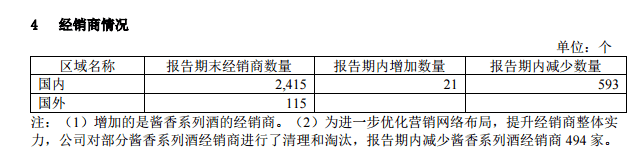

半年报显示,报告期内贵州茅台经销商数量为2415家,增加21家,减少593家。茅台在报告中解释称,增加的是酱香系列酒的经销商;为进一步优化营销网络布局,提升经销商整体实力,公司对部分酱香系列酒经销商进行了清理和淘汰,报告期内减少酱香系列酒经销商 494 家。

资料显示,2018年,茅台经销商减少了608家,其中减少茅台酒经销商437家。进入2019年,这一趋势得到延续,一季度报显示,茅台酒经销商再次减少39家。茅台曾表示,以2017年经销商为基数,茅台今后一段时间不再发展新的经销商。

此前,茅台通知,原定各省区经销商三季度贵州茅台酒53度(带杯装)打款计划取消,改为三、四季度一并完成打款。经销商需在6月30日之前打款并统一报备至茅台酒销售公司。

而这一举措的影响在半年报中也有所体现。半年报显示,报告期内预收账款122.57亿元,较去年同期增长了23.3%。

另外,在报告期内,贵州茅台其他应付款46.18亿元,较上期末增长了35.64%。半年报显示,主要是经销商保证金增加导致。

7月15日,茅台集团召开上半年生产经营情况汇报会。对于茅台增速放缓的市场评价,茅台集团党委书记、董事长李保芳在会上表示,“最近几年,茅台实际上是在超负荷运转,如果再用百米冲刺的速度,去跑五百米、一千米肯定不行。因此,我们不要在意今后社会上出现‘茅台速度降了’、‘茅台后劲不足’之类的评价,只要真正把基础工作抓好了,就是茅台未来发展的后劲。”

“今年我们最希望看到三组数据:市值过10000亿元、股价超1000元、收入上1000亿元,就是‘三个1、十个0’。这个愿望越来越近,正在变为现实。”李保芳如此表示对茅台今年的期待。

据了解,茅台股票市值已连续4个月站稳“万亿”台阶。6月27日,贵州茅台股价首次盘中价突破千元,7月1日收盘价首次突破千元。截至7月17日收盘,贵州茅台报963.50元/股。

李保芳对茅台的三个期待,已经实现了两个。最后一个“千亿”目标,还要看茅台下半年的表现。

来源:搜狐财经